«Даже работник Макдональдса может взять дом в кредит»

Как обзавестись своим жильем у нас и у них: США глазами кременчужанина

Кременчужанин Сергей два года живет в США, куда переехал со своей семьей, выиграв грин-карту. Он часто сравнивает американские и украинские подходы: чем похожа и чем отличается жизнь. В этот раз о жилищном вопросе: насколько проще или сложнее купить свой дом у нас и в США.

Дадут всем благонадежным

Чтобы получить дом в кредит под нормальный процент, нужно быть благонадежным плательщиком. И иметь хороший кредитный рейтинг. Если вы брали деньги в банке, но задержали выплаты по кредиту – рейтинг падает. Если все прошло удачно – растет. Без хорошего кредитного рейтинга практически не сделаешь никаких покупок: даже телевизор или авто дадут с переплатой. Не говоря уже о доме. То есть, чем выше у тебя кредитный рейтинг, тем ниже ставка по кредиту.

Прежде чем взять кредит, человек обращается в одно из трех кредитных рейтинговых агентств. Оно подтверждает его рейтинг. На его основе банк решает, какой кредит и под какой процент может выдать.

Американская фантастика: дом под 1%

В наших банках мы встретили самые дешевые ставки по ипотеке - около 8%. Дом в США можно взять в среднем под 2,5 % годовых. Было немного выше, но сейчас процент по кредиту упал.

По некоторым госпрограммам кредит вообще 1% и без первого взноса. Такие дома предлагают в малозаселенных районах, вроде нашей Киндровки, чтобы привлечь новых жителей.

– Взять кредит может каждый, у кого есть два года непрерывного официального стажа, – говорит Сергей. – То есть вы должны быть плательщиком налогов. Только при таком условии выдадут кредит.

Кредит выдают на 15 - 30 лет.

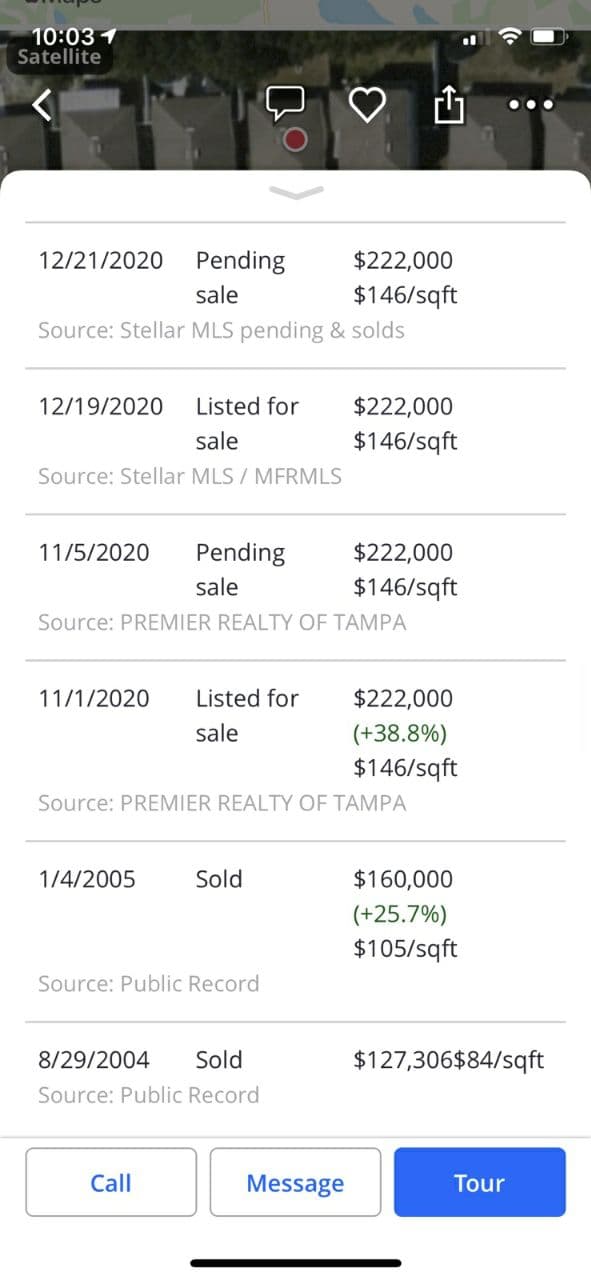

– Сколько стоит дом по-американски?

– Сейчас средняя стоимость дома в США 200 тыс грн, хотя есть дома от 70 тыс долларов до десятков миллионов. Среднестатистический дом – двухэтажный, на 150 квадратных метров. На стоимость дома влияет много факторов. Стоимость недвижимости зависит от штата. Чем он богаче, тем выше зарплаты и дороже недвижимость.

У нас такой же принцип: например, дом в Днепропетровской области стоит дороже, чем дом в Тернопольской. Также и в США: в одном штате он дороже, чем в другом, в зависимости от уровня зарплат. Дорого стоит жилье в Лос-Анджелесе, Нью-Йорке, Вашингтоне, Бостоне, Чикаго, Сиэтле. Для примера, во Флориде зарплаты ниже, чем в Орегоне.

– На какую сумму можно рассчитывать?

– Если у тебя невысокая зарплата, то ты не можешь претендовать на кредит в несколько миллионов для покупки дома. Банк выдаст кредит не более 38% от годового дохода. Срок кредитования – 15-30 лет. Например, работник Макдональдса зарабатывает 15 долларов в час. Со своей зарплатой он может взять себе в кредит недорогой дом. Если провести по аналогии с нами, то он не сможет купить дом в Кременчуге: только в Светловодске. Сначала ты идёшь к финансовому консультанту, который оценивает твой кредитный рейтинг и дает советы по его улучшению, если есть проблемы. Также посчитают, на какую сумму кредита ты можешь рассчитывать, исходя из своих доходов. Так станет понятна стоимость дома, который вы можете себе позволить.

– Сколько в среднем нужно выплачивать ежемесячно за дом, взятый в кредит?

– Зависит от стоимости дома, зарплат и многих факторов. У моих знакомых ежемесячные выплаты порядка 1700 долларов.

– Дом в кредит – это выгоднее, чем арендовать жилье?

– Так называемые апартаменты, которые сдаются в аренду, все время дорожают. Мои знакомые сейчас выплачивают ежемесячно за дом в кредит 1100 долларов. А стоимость аренды жилья – она зависит от штата, района – около 1500 долларов. Выгода очевидна. Но не все могут позволить себе взять жилье в кредит. По статистике, 65% американцев живут в собственных домах, остальные – в арендованном жилье или приобретают апартаменты. Многие живут на пособие, и это не дает возможность обратиться в банк за получением кредита.

– Сколько нужно заплатить сразу?

– Первоначальный взнос – 10-20% от стоимости дома. Выгоднее заплатить сразу больше. В этом случае дом в целом обойдется дешевле, потому что будет меньше дополнительных платежей. Если взнос небольшой, дополнительно нужно оплачивать страховку от невыплаты: около 500 долларов ежемесячно. Так банк страхуется на случай, если клиент перестает платить. Тогда страховая компания выплатит банку эти средства. По сути, все 15 или 30 лет, пока ты выплачиваешь кредит, живешь в доме, принадлежащем банку. Право собственности получишь, только полностью расставшись.

– Если не выплачиваешь кредит, как действуют тогда?

– Изначально тебе предлагают перекредитоваться в другом банке. Если у тебя ничего не получается, ты лишился дохода, то все забирают. Теряешь дом. Его выставляют на продажу. Если вдруг повезло и недвижимость в твоем районе подорожала – ты оформлял дом за $400 тысяч, а теперь он стоит $500 тысяч, дом выставляют на аукцион, а разницу, за вычетом налогов, возвращают.

Поэтому американцы, особенно те, кто купил дом в кредит, так боятся потерять работу. Если такое произошло, то ты сразу же ищешь новую, но вопрос в зарплате. Многие работают на двух-трёх работах.

«Покупкой дома занимаются 20-30 человек»

С покупкой дома самостоятельно не разберешься: слишком сложная система.

Риэлтор берет за сделку 2-2,5%. Но фактически платит покупатель: все эти затраты уже заложены в стоимость дома.

Покупателей больше, чем домов: сейчас много желающих переселяться из апартаментов в менее благоприятных регионах, где прошли погромы. Собственники домов получают 3-15 предложений о покупке. К предложению о покупке дома прилагают чек на 1-2 тысячи долларов в знак серьёзности своих намерений. Если в итоге вы отказываетесь от покупки дома, деньги возвращают. Если покупаете, то эта сумма идет в счет погашения платы.

Дальше дом приходит оценивать независимый инспектор (который получает зарплату от банка). Его задача реально оценить дом, заглянув во все щели. Например, вы согласились купить дом за 450 тысяч долларов, а по факту инспектор пишет, что его цена – 380 тысяч долларов. Можно торговаться с собственником: например, он сделает скидку или сам устранит недостатки.

Дальше за работу берутся Escrow офицеры: эти ребята проверяют документы на дом, чтобы не оказалось иждивенцев или заключенных, которые потом могут предъявить права на недвижимость.

Самые дорогие дома – возле хороших школ

Стоимость дома зависит от многих факторов. Главным образом, от расположения. Цену любого дома можно узнать онлайн. На специальных ресурсах в открытом доступе есть оценочная стоимость, фото, год постройки, размеры земельного участка, количество комнат, описание, что есть в доме.

Базовую стоимость жилища определяют, исходя из штата, района, месторасположения дома, земельного участка, состояния самого дома. Чем дороже участок, тем больше собственник платит налог в бюджет, а оттуда деньги идут на дороги, полив газонов и благоустройство.

Криминальное чтиво. На стоимость жилья влияет то, насколько разгулялся в районе криминалитет. Перед покупкой дома можно посмотреть криминальную карту, на которой видно, какие районы наиболее безопасные или криминальные. Темно-синий – неблагоприятный район, бледно-голубой – криминал почти забыл о существовании этого района. При этом расписано, какие именно беды обрушивались на этот район: сколько краж, ограблений, изнасилований и т п.

Хорошая школа. Подобие нашего министерства образования составляет рейтинг школ. Он базируется на успешности выпускников: сколько выпускников поступило в высшие учебные заведения и какой у них средний балл. Измеряется в баллах от одного до десяти. Возле школ с высоким рейтингом стоимость жилья дорогая. Потому что в эту школу ходят дети тех, кто живет рядом территориально. Попасть в такие школы, если вы не живете в этом районе, сложно. Хорошие школы устраивают весной лотереи для тех, кто хочет в них учиться, но живет далеко. Выиграл – ходишь в эту школу. Но опять же, встает вопрос, кто будет возить ребенка на занятия и забирать со школы.

В богатом районе хорошие отчисления за землю. И власти потом дают дополнительное финансирование на развитие школы. Чем больше денег у района, тем больше возможностей у школы. Она может приобретать оборудование, материалы, привлекать лучших учителей.

Красивый вид. Два идентичных дома могут отличаться в разы по стоимости из-за месторасположения. Переплата за красоту – вид на речку, может быть в несколько раз.

Почему украинцы не облагораживают дома

Ежегодно взимается так называемый property tax - налог на недвижимость. Это самая существенная статья наполнения бюджета. Деньги идут на благоустройство района, зарплаты работников муниципалитета.

Налог составляет 1% от стоимости дома. То есть, чем дороже дом – тем больше твоя ежегодная плата. И чем лучше район и дороже дом, тем выше и налоги.

Как только купил дом, уже нужно сразу на год вперёд заплатить налог на землю.

Оценочную стоимость дома можно повысить, если сделать его лучше. Все производимые работы фиксируются. В итоге, стоимость дома повышается на сумму выполненного ремонта.

Купил дом – продал – заработал

За дома не держатся, как за «родовое гнездо». Их часто перепродают, делая на этом деньги.

Но второй дом взять в кредит под низкий процент уже не получится: если не прожил два года в доме и продал его, то следующий дом банк тебе предложит под более высокий процент.

На старости хорошим вариантом считается иметь три дома: в одном живешь и два сдаёшь в аренду. Многие на старости продают дорогие дома и покупают дом за 70 тысяч долларов. С детьми у них не принято делиться деньгами. Деньги пускают на путешествие в мобильных домах идти на старость в компаунде, где живут пенсионеры.

Інформація

Користувачі, які знаходяться в групі Гості, не можуть залишати коментарі до даної публікації.Будь-ласка, ЗАРЕЄСТРУЙТЕСЬ.

Ознайомтесь із правилами коментування.

- 19:01Де завтра у Кременчуці планово вимикатимуть світло

- 18:03У Кременчуці хочуть запровадити нову відзнаку — нагрудний знак «Доблесть і пошана»

- 17:27За минулу добу шахраї ошукали мешканців Полтавщини на понад 175 тисяч гривень

- 17:02Морква та цибуля подорожчали, а капуста та пальне дешевшають: моніторинг цін на Кременчуччині за тиждень

- 16:35У Кременчуці патрульні врятували чоловіка від спроби самогубства: відео

- 16:31У Кременчуці розробляють маршрути під нові тролейбуси — Малецький

- 16:03Завтра Кременчук прощатиметься із полеглим захисником Анатолієм Дерієм

- 15:32Уряд спростив отримання пенсій для переселенців, біженців та мешканців ТОТ: що змінилося

- 15:00Зрадив Україну за обіцянки інтиму — матиме довічне: російська військова завербувала айтішника

- 14:49На Полтавщині автомобіль збив пішохода на трасі — чоловік загинув на місці ДТП

- СБУ затримала 21-річну кременчуківку, яка коригувала удари по Полтавщині (44 987)

- Під Полтавою сталася аварія за участі правоохоронців: попередньо загинув поліціянт та пасажир поліцейської автівки (19 830)

- Директорку Першої міської лікарні Бородянець підозрюють у зловживанні владою — джерела (13 986)

- У Полтаві ліквідовують наслідки нічної атаки: на місцях працюють близько 250 людей та 26 одиниць техніки (12 989)

- Господарський суд визнав недійсним договір пожертви та скасував рішення нотаріуса про перереєстрацію церковно-приходської школи у Кременчуці (12 229)

- Було боляче і не міг ходити: суд у справі загиблої внаслідок падіння дерева дитини допитав потерпілого хлопчика (12 037)

- «Кременчуцький Телеграф» запрошує на роботу журналіста/ку (11 913)

- «Ми не можемо витрачати кошти на ремонт цієї дороги», — мер про стан дороги на Занасипському Шляху (11 134)

- У Кременчуцькому районі чули вибухи: у Глобиному «шахед» впав на будинки (10 799)

- Надійний фундамент для успішного бізнесу: де придбати торговельне обладнання (9 504)

- НОВИНИ ПАРТНЕРІВ: